КАСКО с франшизой — это один из вариантов страхования автомобиля, при котором владелец автомобиля самостоятельно оплачивает определенную сумму ущерба в случае страхового случая. Эта сумма называется франшизой. В то же время, страховая компания возмещает ущерб, превышающий размер франшизы. Такая система позволяет снизить стоимость страховки и упростить ее оформление.

КАСКО с франшизой работает следующим образом: владелец автомобиля выбирает размер франшизы в зависимости от своих возможностей. Чем больше франшиза, тем ниже стоимость страховки. В случае дорожно-транспортного происшествия, при котором возникает ущерб автомобилю, владелец самостоятельно оплачивает первоначальную сумму ущерба — франшизу. Остальную часть ущерба страховая компания возмещает. Таким образом, владелец автомобиля не возмещает полную стоимость ущерба, а только франшизу.

Плюсы КАСКО с франшизой включают:

- Снижение стоимости страховки;

- Возможность самому выбирать размер франшизы;

- Простоту оформления страховки.

Однако, КАСКО с франшизой также имеет некоторые минусы:

Минусы КАСКО с франшизой включают:

- Необходимость оплатить франшизу в случае страхового случая;

- Ограниченное возмещение ущерба со стороны страховой компании;

- Ограничение круга страховых случаев, в которых возможно применение КАСКО с франшизой.

КАСКО с франшизой

КАСКО с франшизой — это вид страхования автомобиля, при котором страховая компания осуществляет выплаты только при наступлении определенных условий. Обычно эти условия связаны с размером ущерба, который превышает определенный порог. Таким образом, при страховом случае, если размер ущерба не превышает франшизу, страховая компания не выплачивает возмещение.

Основным преимуществом КАСКО с франшизой является снижение стоимости страховки. Чем выше франшиза, тем ниже стоимость полиса. Это позволяет сэкономить деньги при оформлении страховки на автомобиль.

Однако, у КАСКО с франшизой есть и недостатки. В случае страхового случая, если размер ущерба превышает франшизу, страховая компания все равно осуществляет выплаты, но стоимость полиса становится невыгодной. Кроме того, не все страховые компании предлагают такой вид страхования, поэтому выбор может быть ограничен.

В итоге, КАСКО с франшизой является хорошим вариантом для тех, кто хочет получить защиту автомобиля при незначительном ущербе, но при этом снизить стоимость страхования. Однако перед оформлением такой страховки, необходимо внимательно ознакомиться с условиями и выбрать оптимальный размер франшизы.

Что это такое

КАСКО с франшизой – это вид страхования, который предлагает застраховать автомобиль в случае наступления определенного риска с применением франшизы. Франшиза – это сумма убытков, которую клиент сам должен возместить, прежде чем страховая компания приступит к выплатам.

При выборе КАСКО с франшизой клиент имеет возможность самостоятельно определить размер франшизы, что позволяет влиять на стоимость страховки. Чем выше размер франшизы, тем ниже стоимость полиса. Однако это также означает, что клиент будет нести большую часть расходов при возникновении страхового случая.

В случае наступления страхового случая и превышения суммы франшизы, клиент имеет право на получение страхового возмещения. Однако при этом и доля франшизы будет выплачена клиентом самостоятельно.

КАСКО с франшизой может быть весьма выгодным решением для водителей с хорошим опытом вождения и безаварийной историей, так как они имеют меньшую вероятность попадания в аварии и возникновения страховых случаев. В этом случае клиент может существенно снизить стоимость страховки за счет выбора более высокой франшизы.

Определение и назначение

КАСКО с франшизой, или страхование автомобиля с ограничением по размеру франшизы, является одним из вариантов добровольного страхования транспортных средств. Франшиза – это сумма, которую страхователь должен заплатить самостоятельно, в случае наступления страхового случая. При выборе КАСКО с франшизой, клиент получает возможность снизить стоимость страховки, за счет перекладывания части риска на себя.

Основная цель использования страхования КАСКО с франшизой – экономия на стоимости автостраховки. Величина франшизы определяется страховщиком и может варьироваться в пределах установленных правил. Чем выше франшиза, тем ниже стоимость страховки. Для страхователя это означает более низкие ежемесячные платежи за страховку автомобиля.

Однако, стоит помнить, что при наступлении страхового случая, клиент должен будет оплатить франшизу из своего кармана. Поэтому, при выборе КАСКО с франшизой, страхователь должен оценить свои возможности и готовность платить крупные суммы в случае повреждения своего автомобиля. Несмотря на это, данная форма страхования остается популярной, так как позволяет сэкономить деньги и получить необходимую защиту для своего автомобиля.

Разница с обычным КАСКО

КАСКО с франшизой – это модификация обычного полиса КАСКО, когда страховая компания не возмещает полный ущерб автомобиля при наступлении страхового случая, а выплачивает компенсацию только сверх определенной суммы, называемой франшизой. Франшиза может быть фиксированной или процентной.

В отличие от обычного КАСКО, полис с франшизой обычно имеет более низкую стоимость. Это позволяет владельцам автомобилей сэкономить на страховке и получить при этом базовые покрытия, включающие гибель и повреждение автомобиля, угон и хищение, стихийные бедствия и прочие риски.

Плюсом КАСКО с франшизой является возможность уменьшить выплаты по страховому случаю, если ущерб не превышает франшизу. Это особенно выгодно для водителей, которые редко попадают в ДТП и нуждаются в базовом покрытии КАСКО в случае небольших повреждений.

Однако у КАСКО с франшизой есть и некоторые минусы. Во-первых, клиент должен готовиться к тому, что в случае страхового случая сверх франшизы ему придется произвести дополнительные выплаты из своего кармана. Кроме того, возможность выплат только в случае превышения франшизы может подорвать доверие клиентов к страховой компании.

Как работает КАСКО с франшизой

KАСКО с франшизой – это страховая программа, по которой страховая компания оплачивает только часть ущерба, причиненного автомобилю в результате страхового случая. Клиент, покупая полис с франшизой, соглашается оплачивать определенную сумму убытков самостоятельно.

При страховом случае, если сумма ущерба превышает сумму франшизы, страховая компания оплачивает разницу между суммой ущерба и суммой франшизы. Если же сумма убытков не превышает франшизу, то клиент самостоятельно оплачивает все убытки.

КАСКО с франшизой имеет свои плюсы и минусы. Одним из главных преимуществ является более низкая стоимость полиса по сравнению с полисом без франшизы. Клиент самостоятельно выбирает сумму франшизы и может снизить стоимость страховки, при этом сохраняя базовый уровень защиты.

Однако, стоит учитывать, что при возникновении страхового случая клиент должен будет покрыть часть убытков самостоятельно. В некоторых случаях это может быть финансово нагрузкой для владельца автомобиля. Поэтому перед выбором полиса с франшизой, необходимо внимательно ознакомиться с условиями страхования и оценить свои возможности покрыть убытки самостоятельно.

Значение франшизы

Франшиза в КАСКО – это сумма, которую страхователь обязан будет покрыть при наступлении страхового случая. По сути, это своеобразная часть ущерба, которую страховая компания не возмещает. В зависимости от условий договора, франшиза может фиксированной или изменяемой.

Значение франшизы в КАСКО может быть различным. В некоторых случаях страхователь может самостоятельно выбирать ее размер, что позволяет контролировать стоимость страхового полиса. Чем выше франшиза, тем ниже стоимость полиса, но и тем больше страхователь будет обязан выплатить при наступлении страхового случая.

Необходимо учитывать, что франшиза может иметь разное значение в зависимости от вида ущерба. Например, при ДТП действует одно значение франшизы, а при угона или стихийном бедствии – другое. Поэтому перед выбором страхового полиса необходимо внимательно изучить условия и уточнить, каким образом будет рассчитываться франшиза в каждом конкретном случае.

Одним из главных плюсов франшизы является снижение стоимости страхового полиса. Если страхователь редко пользуется услугами страховой компании и риски наступления страхового случая невысоки, то установка небольшой франшизы может быть выгодной.В данном случае, страховые выплаты не будут компенсироваться до определенной суммы, но при оплате полиса стоимость будет значительно ниже.

Однако франшиза имеет и свои минусы. Если вред не превышает размер франшизы, страховая компания не осуществляет выплаты и страхователь самостоятельно должен будет возместить ущерб. Кроме того, если размер убытков близок к размеру франшизы или превышает его, полная выплата по страховому случаю может оказаться невыгодной для страхователя.

Варианты расчета компенсации

При выборе КАСКО с франшизой важно понимать, каким образом будет происходить расчет компенсации в случае страхового случая. Существуют несколько вариантов расчета компенсации:

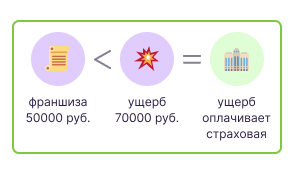

- Франшиза фиксированной суммы. При данном варианте страховщик компенсирует только убытки сверх определенной суммы – франшизы. Например, если франшиза составляет 10 000 рублей, а убытки составили 15 000 рублей, то страховая компания выплатит вам только 5 000 рублей.

- Франшиза в процентах от стоимости полиса. Данный вариант заключается в том, что страховая компания компенсирует только часть убытков от полной стоимости полиса. Например, если франшиза составляет 10% от стоимости полиса, а убытки – 20 000 рублей, то страховая компания выплатит вам только 18 000 рублей.

- Франшиза в процентах от стоимости автомобиля. По данному варианту страховая компания компенсирует только часть убытков от стоимости автомобиля. Например, если франшиза составляет 1% от стоимости автомобиля, а убытки – 100 000 рублей, то страховая компания выплатит вам только 99 000 рублей.

Процесс выплаты

КАСКО с франшизой предусматривает определенный процесс выплаты при страховом случае. Когда происходит непредвиденное событие, застрахованный должен обратиться в страховую компанию и предоставить все необходимые документы.

После получения заявления и необходимой документации, страховая компания проводит тщательный анализ и рассматривает его в течение определенного времени. В случае положительного решения, компания производит выплату страховому случаю, с учетом суммы франшизы.

Сумма франшизы является долей, которую застрахованный должен самоосуществить в случае страхового случая. Например, если установлена франшиза в размере 5000 рублей, а ущерб составляет 10000 рублей, то страховая компания выплатит только 5000 рублей, а оставшиеся 5000 рублей должен будет возместить застрахованный сам.

Платежи по КАСКО с франшизой осуществляются непосредственно на банковский счет клиента или через другие платежные системы. В случае выплаты, страховая компания передает клиенту соответствующий документ – акт о выплате страхового возмещения.

Видео:

КАСКО. Что такое франшиза в КАСКО.

КАСКО. Что такое франшиза в КАСКО. by КАСКО. Страхование КАСКО на самых выгодных условиях. 8 years ago 3 minutes, 7 seconds 12,908 views